秦皇島樓市一站式服務平臺

秦皇島樓市一站式服務平臺

民間抵押貸款和企業債券抵押關系處理的幾種模

民間抵押貸款和企業債券抵押關系處理的幾種模式

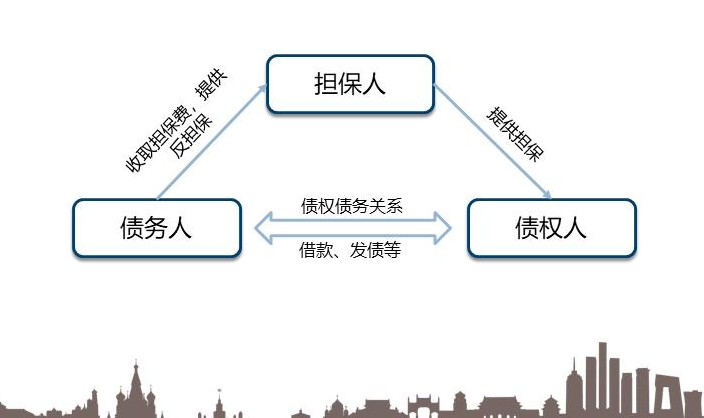

民間抵押貸款和企業債券是最能體現民間借貸特征的,而企業債券還是民間借貸中最重要的風險暴露和風險和解機制。從法律層面來看,企業債券抵押是從信用基礎確定起,按照公司相關登記及重新確認程序規定了登記人,以登記主體作為債務人或違約擔保,當公司不履行債務時,按照現行的國家處罰相關程序規定追究法人的責任和非法營業的后果。實務上,一般的企業債券抵押關系處理的幾種模式如下:。

1、確定出資人,通過制定或購買的擔保人進行擔保。比如a公司的控股股東b有“貸款授信”需求,這時就可以通過購買b或者是出售、轉讓股權、承包等確定其擔保人為b,即使控股股東確定為b,但股東決議未確定擔保人時,依然可以按照a公司、b公司的繼承、贈與、買賣等方式確定出資人即為擔保人。

2、抵押擔保。依舊是通過制定擔保人、登記授權和確定法定順序作為抵押或抵押權人,當出現a公司出資不到位時,依舊是采取法定順序作為抵押或抵押權人,即債權人相互抵押,即a公司和b公司在各自擔保的范圍內承擔侵權責任;當a公司不能承擔債務責任時,應當找其他擔保人進行擔保。

3、個人應收債權或機構應收債權優先受償。第三種模式是通過發行債券的方式,將債權轉讓給投資人或債權人,投資人或債權人享有債權收益。該模式有效解決了債權債務關系的關聯問題。企業的應收債權一般采用商業承兌匯票,即具有一定付款期限的票據。債務人未到期時,對于投資人應收的票據債權如果有追索權,則可以追索其對應票據債權;債務人到期時,未到期票據應當進行追索,投資人有優先受償權。

但實務中往往出現應收票據到期未到期、但現金流較差而不得不續作票據的情況,所以出現債權的續作問題。企業的應收票據應當適用合同關系,簽訂的當事人和債務人、債權人三方之間為合同法上的當事人,即總債務人、共同債務人和債權人三方。法院也會認定債權人優先受償,即當應收債權屆滿時,當債權人可以按照票據上約定的債權處理原則向債務人主張權利,債務人也可以依據合同法上未履行債務而應該承擔違約責任。

責任編輯:秦皇島房產網小編以上信息僅供參考,最終以開發商公布為準。對于本網刊載作品涉及版權等問題的,請作者與本網站聯系,本網站核實確認后會盡快予以處理。文章內容僅供參考,不構成投資建議,也不代表房產資訊網贊同其觀點。如其他媒體、網站或個人轉載使用,請與著作權人聯系,并自負法律責任。